随着人工智能技术的快速发展与工程行业数字化转型的深入推进,基于AI的智慧工程数字化管理云平台正成为工程建设领域的重要基础设施。本文将从市场规模、竞争格局及财务咨询角度,对2025年中国该领域的发展前景进行全面分析。

一、市场规模分析

1. 总体规模预测

根据行业研究数据显示,2023年中国基于AI的智慧工程数字化管理云平台市场规模已达约120亿元,预计到2025年将突破200亿元大关,年均复合增长率超过30%。这一高速增长主要得益于政策支持、技术成熟和市场需求三大驱动因素。

2. 细分市场结构

从应用场景来看,智慧工地管理占据最大市场份额(约45%),其次是工程质量管理(25%)、安全管理(20%)和进度管理(10%)。随着AI技术的深入应用,质量检测与安全预警等细分领域增速尤为显著。

3. 区域分布特征

长三角、珠三角和京津冀地区是主要市场,合计占比超过65%。中西部地区随着基础设施建设的加速,市场增速正在赶超东部地区。

二、竞争格局分析

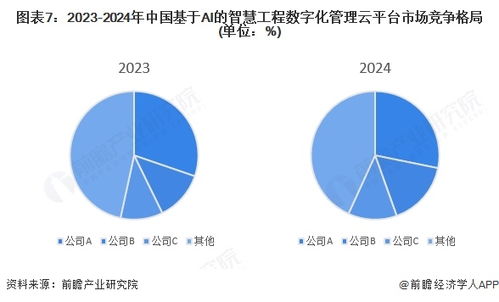

1. 市场参与者类型

当前市场参与者主要包括三类:传统工程软件企业转型(如广联达、品茗股份)、互联网巨头布局(如阿里云、腾讯云)以及专业AI初创公司(如视辰科技、深睿医疗)。

2. 市场份额分布

目前市场呈现"一超多强"格局:广联达凭借在建筑行业的深厚积累占据约25%的市场份额;阿里云、腾讯云等云服务商合计占比约30%;其余市场由众多专业厂商分占。

3. 竞争态势特点

技术竞争日趋激烈,各厂商在计算机视觉、自然语言处理、预测分析等AI核心技术上持续投入;生态构建成为关键竞争要素,平台化、生态化趋势明显;垂直行业解决方案差异化竞争日益突出。

三、财务咨询视角

1. 投资热点分析

从投资角度看,具备核心技术优势、行业know-how积累和规模化交付能力的企业更受资本青睐。2023-2024年,该领域融资总额超过50亿元,B轮及以上融资占比显著提升。

2. 盈利模式演进

当前主要盈利模式包括:SaaS订阅服务(占比约60%)、定制化解决方案(25%)、技术授权与联合开发(15%)。随着平台生态成熟,增值服务和数据服务将成为新的盈利增长点。

3. 财务风险提示

需关注技术迭代风险、数据安全合规风险以及应收账款管理风险。建议企业保持合理的研发投入比例,建立完善的数据治理体系,并加强项目现金流管理。

四、发展趋势展望

1. 技术融合深化

AI将与BIM、物联网、5G等技术深度融合,实现工程全生命周期的智能化管理。

2. 行业渗透加速

从房建、基建向工业建设、能源工程等领域快速渗透,应用场景不断丰富。

3. 标准化进程推进

行业标准体系将逐步完善,促进平台互联互通和数据共享。

2025年中国基于AI的智慧工程数字化管理云平台市场将保持高速增长,技术实力、生态构建和行业深耕将成为企业制胜关键。对于投资者而言,需重点关注具有核心技术壁垒和清晰商业模式的企业,同时注意防范技术和市场风险。